日本の政治体制が大きく揺れる中、注目を集めているのが高市早苗政権の財政運営方針です。高市総裁は「政府純債務のGDP比を引き下げる」と明言し、財政健全化の姿勢を鮮明にしました。しかし一方で、実際の日本の債務構造には“数字のマジック”とも呼ばれる側面があり、表面上の改善と実態が必ずしも一致していないという指摘もあります。

本記事では、

・純債務とは何か?

・なぜ政府総債務より大幅に低く見えるのか?

・高市政権がこの指標を強調する理由

・国債発行に慎重だった背景

財政議論の裏側を理解することで、ニュースの見方が大きく変わるはずです。

「純債務GDP比を下げる」──高市政権の財政方針とは

公明党が自民党との連立を解消し、政権構造が揺らぐ中、

高市早苗総裁は「政府純債務残高のGDP比を引き下げていく」と明言しました。

この“純債務”とは、国の総債務から政府が保有する金融資産(外貨準備、年金基金など)を差し引いたもの。

つまり「実際に返済が必要な部分」だけを示す指標です。

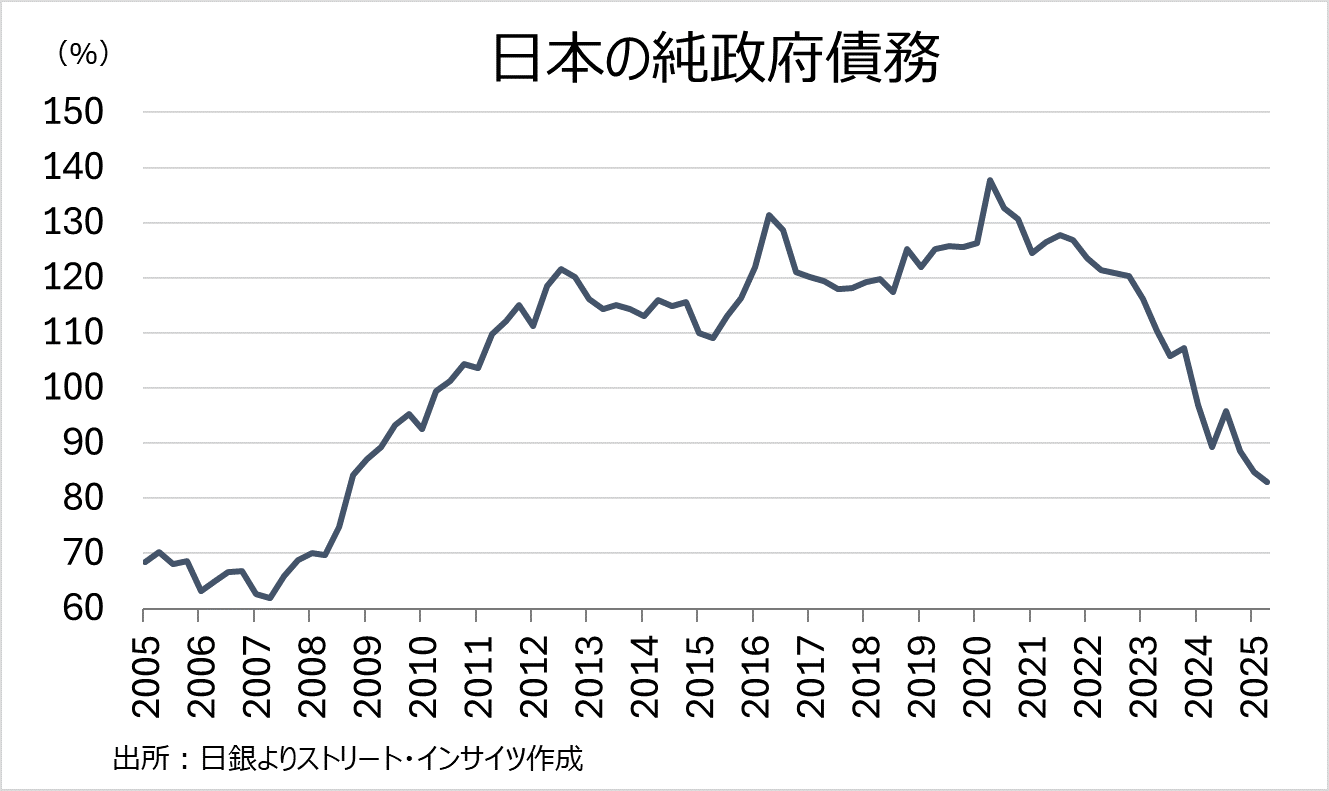

表面的に見ると、財政状況は大きく改善しています。

政府総債務のGDP比が約222.8%であるのに対し、純債務比は約83.0%と大幅に低い水準です。

名目GDPも2019年の約550兆円から、2025年には約635兆円へと増加しており、

数字上は「日本の財政は安定している」と見える状況になっています。

「純債務」はなぜ低く見える?──実は“資産の中身”にトリック

純債務が低く見える最大の理由は、

政府・日銀・年金基金(GPIF)などが保有する巨額の金融資産があるからです。

しかしこれらの資産は、実際には将来の年金支払いや為替安定などに使われる予定資金であり、

「国債返済に自由に使えるお金」ではありません。

つまり、“あるように見えて使えない”お金を差し引いているため、

純債務の改善は見かけ上の健全化にすぎないという指摘があります。

では、なぜ政府は「赤字国債の発行」に慎重だったのか?

「純債務が少ないなら、もっと国債を出して経済を支えればいいじゃないか」

──そう感じる人も多いでしょう。

実際、数字だけを見れば、政府には“支出余力”があるようにも見えます。

しかし、これまで政府が赤字国債の発行を渋ってきたのには、明確な理由があります。

「国債依存の常態化」を避けるため

日本は1990年代以降、景気対策や災害復興のたびに赤字国債を増発してきました。

その結果、国と地方を合わせた債務はGDPの2倍を超える水準に。

国債で一時的に景気を支えても、恒常的な発行が続けば

「税収で返せない借金」が積み上がり、財政の信認が失われかねません。

そのため、政府は「赤字国債は景気対策など一時的な措置に限定する」という

財政規律の原則を守ってきたのです。

「金利上昇リスク」への警戒

国債は低金利だからこそ持続できています。

しかし、もし金利が上昇すれば、利払い費が爆発的に増える可能性があります。

1%金利が上がるだけで、国の利払い費は数兆円単位で増えると言われています。

そのリスクを考え、政府は“安易な発行拡大”に慎重姿勢を取ってきたのです。

「市場の信認」を守るための政治的メッセージ

国債は最終的に市場(投資家)に買ってもらわなければ成立しません。

そのため、日本政府は「財政健全化を重視している」という姿勢を

常に示し続ける必要があります。

もし「まだ余力があるから支出を増やす」と明言すれば、

投資家は「日本政府は財政規律を失った」と判断しかねません。

それが国債の金利上昇(=国の借金コスト増)につながるため、

政治的にも“慎重であること”が信認維持の戦略なのです。

高市政権の狙い──「財政健全化」と「支出拡大」の両立

こうした背景を踏まえると、

高市総裁が「純債務GDP比」を前面に出した意味が見えてきます。

総債務ではなく純債務を基準にすれば、

財政が健全化しているように見え、同時に「支出拡大の余地がある」とも説明できる。

つまりこの指標は、

“財政規律を守りながら支出も拡大できる”という政治的メッセージを発信するための道具でもあるのです。

まとめ:数字のマジックに惑わされないために

政府債務残高のGDP比は、財政健全化を測る重要な指標ですが、

その「中身」を見ないと誤解を招きます。

- 総債務:国全体の借金

- 純債務:そこから政府資産を差し引いた“見かけ上の負債”

高市政権が純債務を重視するのは、支出余力をアピールしつつ、

財政規律も保つための政治的戦略といえます。

ただし、健全化の本質は「数字」ではなく「持続可能性」。

金利・為替・市場の信認といった要素を踏まえなければ、

見かけ上の改善が新たなリスクを招く可能性もあるでしょう。