FP(ファイナンシャル・プランナー)の基本業務である「ライフプランニング」では、顧客の将来設計に役立つ3つの重要なツールが活用されます。それが「ライフイベント表」「キャッシュフロー表」「個人バランスシート」です。本記事では、頻出のこの3大ツールについて、用語の定義から試験対策ポイントまでやさしく解説します。

📘 FP3級の勉強をこれから始めるなら、まずは信頼できるテキストを1冊持っておくことが最優先です。

この記事は、そのテキストと併用することで理解が一気に深まります。独学でもつまずかず、最短で合格を狙うには「参考書+実践解説」の組み合わせが効果的です。

¥1,650 (2025/07/24 11:55時点 | Amazon調べ)

ライフイベント表とは?

ライフイベント表は、顧客とその家族の将来のイベントや目標を年ごとに整理した表です。

たとえば:

- 子どもの入学・卒業

- 住宅の購入

- 家族旅行

- 自家用車の買い替え

- 退職 など

これらのイベントにかかる「必要資金」も併せて記入します。記入する金額は、現在価値(将来物価を考慮しない金額)でOKです。

📌 試験対策ポイント:

- 「将来価値」ではなく「現在価値」で記入

- イベントが漏れなく記載されているかチェック

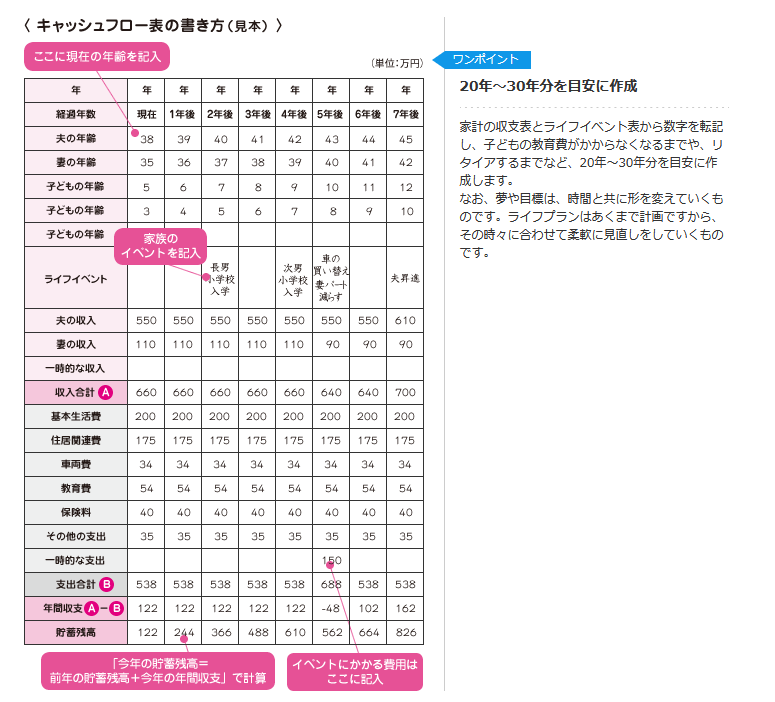

キャッシュフロー表とは?

キャッシュフロー表は、ライフイベント表の情報をもとに、将来の収入・支出・貯蓄残高の推移をまとめた表です。

中でも重要なのが、可処分所得です。

可処分所得とは?

年収(額面)から、以下を差し引いた「手取り額」のことです。

- 所得税

- 住民税

- 社会保険料

(厚生年金、健康保険、雇用保険など)

⚠️ 注意点:

生命保険料など任意支出は可処分所得の計算には含めません。

📌 試験対策ポイント:

- 「年収」ではなく「可処分所得」を収入に記入

- 税金・社会保険料は必ず控除対象

- 生命保険料は控除対象外(ひっかけ問題に注意)

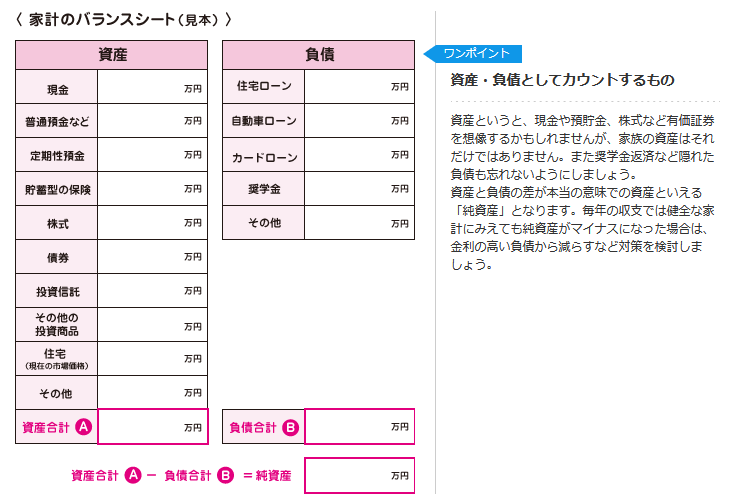

3. 個人バランスシートとは?

個人バランスシートは、ある時点での資産と負債の一覧表です。FPが顧客の経済状況を分析するために使用します。

- 資産:現金、預貯金、自宅、車、有価証券など

- 負債:住宅ローン、カードローン、借入金など

- 純資産:資産 - 負債

この表は「資産の合計 = 負債 + 純資産」というバランス(貸借一致)がとれていなければなりません。

📌 試験対策ポイント:

- 「純資産」は計算問題でよく出る

- バランスシートは貸借対照表と同様の構造

- 項目の分類を間違えない(資産・負債・純資産)

まとめ:3つの主要ツール

ライフプランニングにおいて、FPが使用する3つの主要ツールは次のとおりです:

| ツール名 | 目的 |

|---|---|

| ライフイベント表 | 将来のイベントと必要資金の整理 |

| キャッシュフロー表 | 可処分所得をもとにした将来の資金計画 |

| 個人バランスシート | 現時点の資産と負債の確認、純資産の把握 |

どのツールもFP3級試験では非常に出題頻度が高いため、それぞれの特徴をしっかり押さえておきましょう。